Quanto puoi guadagnare con un PAC è la domanda di cui tutti gli investitori vorrebbero conoscere la risposta….ovviamente prima di creare il loro piano di accumulo. Motivo? Oltre che per la curiosità anche per un normale senso di opportunismo: se il guadagno potenziale è soddisfacente allora via con il PAC, in caso contrario ovviamente nulla. Permettimi di dire che questo approccio è del tutto sbagliato perchè su due piedi non mai possibile stabilire i potenziali guadagni di un piano di accumulo. Ci sono infatti tutta una serie di parametri da considerare e solo dopo è possibile ottenere una simulazione sui guadagni possibili fermo restando che, visto che parliamo sempre di investimenti, le performance passate non sono mai garanzia di quelle future.

Insomma stimare i possibili guadagni di un PAC non è un gioco. Sono @traderprof, da tempo ho attivi alcuni piani di accumulo, mi sono fatto una mia idea sulle potenzialità dei PAC e sono qui per raccontarvi, con la solita trasparenza di sempre, quanto un investitore medio può guadagnare con questa modalità di investimento. “Medio” perchè non analizzo alcun caso specifico visto che non offro consulenza a singoli soggetti e quindi non conosco la loro situazione personale. Nei prossimi paragrafi ti spiegherò come calcolare il guadagno di un PAC e quali sono i fattori che lo determinano. Successivamente ti farò anche degli esempi con tanto di simulazioni. Ti sarò solo di supporto perchè, in realtà, gli strumenti di simulazione per calcolare il possibile guadagno del tuo PAC li puoi tranquillamente impostare da te. Ad esempio scegliendo i PAC di XTB puoi usare, senza alcun impegno, la demo gratuita che la piattaforma ti offre proprio per simulare i guadagni del tuo piano di accumulo (questa la pagina per l’attivazione gratis).

Ma dei simulatori parleremo dopo.

Indice

Cosa è il guadagno in un PAC

Perdonami ma se stai leggendo questo articolo, do per scontato che già sai cosa è e come funziona un piano di accumulo di capitale e già conosci la procedura per creare un PAC in ETF. Se dovessi avere bisogno di una rinfrescata, segui le pagine in link.

Premesso questo, penso che siamo molto più interessante capire cosa è il guadagno in un PAC. Gli investitori a volte sono “curiosi” perchè pretendono di sapere con precisione quanto possono guadagnare e poi non hanno un’idea precisa di come si compone questo guadagno.

I piani di accumulo (e ci metto in mezzo pure quelli sui fondi nonostante li reputi più svantaggiosi rispetto a quelli in ETF) non sono un investimento tradizionale. Non stai comprando una singola azione o un fondo passivo per poi rivenderlo e dalla differenza tra i due prezzi hai il tuo guadagno. In quanto investimenti periodici, i PAC hanno un meccanismo di calcolo del guadagno molto più complesso.

Come definizione di “guadagno di un PAC” posso forniti questa: incremento del valore del capitale accumulato grazie ai rendimenti generati dagli investimenti che hai effettuato nel corso del tempo in relazione al totale delle somme versate.

Tale guadagno, però, lo devi poi rapportare a tre diverse componenti:

- il rendimento da crescita del valore dei tuoi ETF (o degli altri strumenti finanziari che hai inserito nel tuo piano)

- il rendimento da dividendi o da interessi

- gli effetti della capitalizzazione composta

Per ognuna di queste componenti, puoi avere questi relativi guadagni:

- Punto uno: se il tuo investimento aumenta di valore hai un guadagno di capitale

- Punto due: se nel PAC ci sono strumenti che pagano dividendi (come gli ETF), allora i diviend yield devono essere aggiunti al valore complessivo del PAC e quindi al guadagno

- Punto tre: se i rendimenti che hai ottenuto li reinvestiti, essi produrranno altri guadagni, generando un effetto moltiplicatore

Il guadagno del PAC derivante dalla capitalizzazione composta è il motivo della crescente popolarità di questa modalità di investimento.

🙋🏻♂️@traderprof dice: la capitalizzazione composta è uno straordinario moltiplicatore di rendimento. Con un investimento di 5.000€ capace di generare un rendimento del 5% il primo anno (250€), l’anno successivo ho il 5% non solo sui 5.000€ iniziali ma anche sui 250€ già guadagnati.

C’è una formula per calcolare il guadagno di un PAC

Nel precedente paragrafo ho illustrato molti concetti teorici per definire il guadagno in un PAC. C’è però anche una formula per calcolare il profitto che il tuo piano di accumulo ha generato nel tempo.

Guadagno netto PAC = Valore totale accumulato durante la durata del PAC − Somma dei versamenti effettuati

Si tratta di una formula approssimativa di calcolo che però ti consente di avere un’idea (a posteriori) di quanto hai guadagnato con il tuo piano di accumulo.

Per avere una stima più precisa puoi ricorrere al simulatore di XTB grazie al quale puoi vedere gratuitamente quanto renderebbe il tuo PAC.

Quali elementi condizionano il guadagno in un PAC

Il rendimento complessivo del PAC (calcolato sommando le tre componenti che ho indicato in precedenza) condiziona in positivo il guadagno del tuo piano di accumulo. Questa è la buona notizia. Quella cattiva è che ci sono anche fattori che lo condizionano in negativo. Ovviamente il primo di questi fattori è il rendimento negativo che pure può sempre verificarsi. Se gli ETF del PAC hanno avuto un rendimento negativo perchè il mercato è sceso, allora il valore del piano di accumulo cala e potresti fare i conto con una perdita. Come puoi neutralizzare almeno in parte questo rischio? Allungando la durata del piano di accumulo e questo perchè molti ETF sul lungo periodo riescono a performare bene.

Ad ogni modo, rendimento negativo a parte, anche la tassazione sui PAC va ad impattare sul guadagno potenziale. Sul fronte tasse, però, te la puoi giocare scegliendo ETF ad accumulazione dei proventi.

E poi ci sono tutti i costi dei PAC. L’elenco è lungo come puoi vedere da solo seguendo la pagina indicata. I piani di accumulo costano e questo è un fatto. Ci sono le commissioni di trading, quelle di gestione e così via. Quello che puoi fare per ridurli è scegliere piattaforme che ti offrano garanzie precise in tal senso. Ad esempio con XTB tutti gli ETF inseriti nel piano di accumulo sono senza commissioni fino a 100.000€ di volume mensile e in più puoi creare e gestione i PAC senza costi (vai sul sito ufficiale per maggiori informazioni).

Esempio di quanto si guadagna con i piani di accumulo

Ed eccoci finalmente a degli esempi con tanto di simulazioni. L’ipotesi di partenza è un investimento di 200€ al mese. Quanto potesti guadagnare investendo periodicamente questa somma nel tuo PAC?

Per rispondere a questa domanda è necessario conoscere le stime di rendimento medio annuo. Ammettiamo che, in base allo storico, esse siano pari a circa il 5%. E’ un tasso di crescita che si colloca nel giusto messo tra quello degli ETF azionario e quello degli ETF obbligazionari che andranno a costruire il tuo piano di accumulo (dò per scontata la combinazione tra le due tipologie per ragioni di equilibrio del portafoglio).

Dopo 15 anni (180 mesi) nel PAC avrai buttato qualcosa come 36.000€.

Il rendimento positivo annuo è del 5%. Quindi in un solo anno avresti guadagnato circa 120€. Il tuo piano di accumulo però di anni ne dura 15 e allora nel calcolo ecco che entra in ballo l’interesse composto.

Considerando ai fini della simulazione i seguenti dati:

- Investimento iniziale: 200€

- Periodicità versamenti del PAC: mensile

- Durata in anni: 15

- Tasso di interesse annuale: 5%

- Periodicità interessi: annuale

Otterresti un capitale finale pari a circa 53.800€ e quindi, scorporando i 36.000€ di capitale investito, un guadagno pari a circa 17.600€.

Nella simulazione è assunto un rendimento medio annuo del 5%. Se esso dovesse scendere, allora il guadagno calerebbe. I 200€ dell’investimento periodico mensile possono apparire una soglia alta. In realtà l’investimento minimo richiesto è spesso molto più basso. Dipende da piattaforma a piattaforma, ad esempio con XTB parte da soli 15€ come risulta dal sito ufficiale.

Se l’esempio basato su una simulazione di versamento di 200€ al mese ti sembra alta, allora dai un occhio a quanto puoi guadagnare con i piani di accumulo da 100€ al mese. Me ne sono occupato tempo fa. Ovviamente di meno rispetto all’esempio sopra trattato.

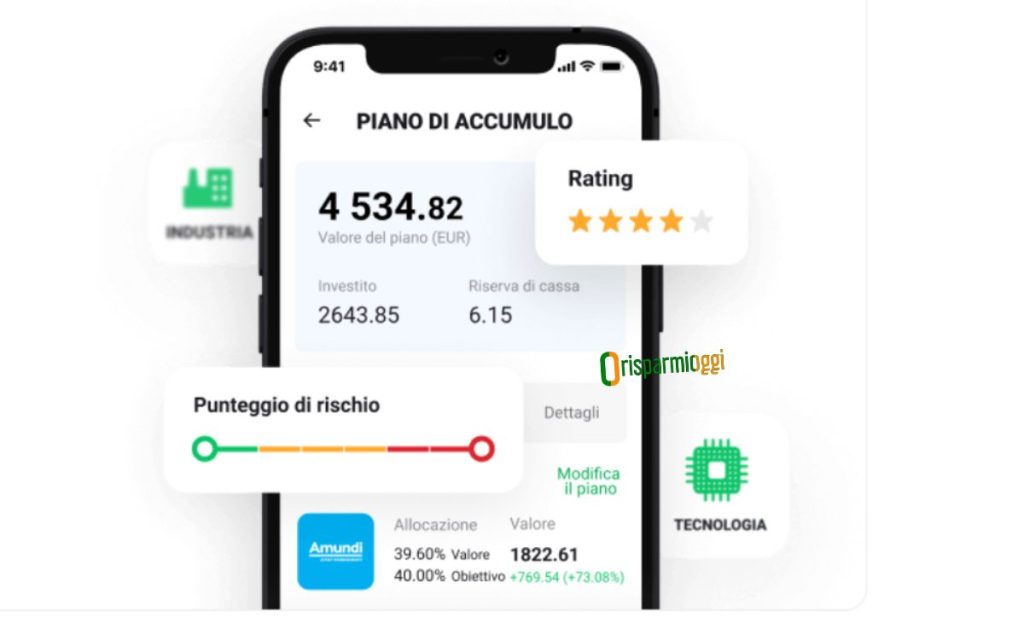

Simulare il guadagno di un PAC con XTB

Il guadagno del tuo piano di accumulo puoi conoscerlo prima di investire usando i simulatori di rendimento. Puoi trovarli gratuitamente su alcune piattaforme che ti permettono di creare PAC in ETF. Più precisamente su quelle più avanzate a partire da XTB. Se non conosci questa fintech ti rimando subito alla recensione XTB.

Qui mi limito a dirti che si tratta del migliori broker dell’anno 2024 secondo Invest Cuffs, presente sul mercato da oltre 20 anni e con oltre 5 milioni di clienti.

Di XTB interessano i piani di accumulo e, nello specifico di questo paragrafo, i simulatori con cui poter calcolare il possibile guadagno del PAC. E allora per simulare il piano di accumulo non devi far altro che aprire un conto demo. Operazione del tutto gratuita che puoi fare da qui. C’è anche la versione desktop ma mi sembra molto più efficiente l’App. Quindi ricordati ti attivare il conto demo da cellulare per scaricare così l’applicazione.

Ad ogni modo, una volta scaricata l’App e completata la registrazione, devi semplicemente cliccare su “Crea un nuovo Piano di Accumulo“. A questo punto il sistema ti chiede di:

- selezionare gli ETF che vuoi inserire nel tuo PAC (ce ne sono oltre 350 e fino a 100.000€ di volume mensile sono senza commissioni)

- impostare la percentuale del tuo PAC allocata su ogni singolo ETF

- impostare l’importo del pagamento (200€ nell’esempio che ho fatto in predenza)

- impostare la periodicità (mensile nell’esempio ma può essere anche trimestrale a tua discrezione)

A questo punto puoi dare un nome al tuo piano di accumulo e assumendo un rendimento medio del 5% (sempre ipotesi dell’esempio) avrai quello che potresti guadagnare.

Il simulatore di XTB è un valido supporto per calcolare quanto puoi guadagnare con quel piano di accumulo preciso.

Questo scritto è redatto a solo scopo informativo e non si può considerare in alcun modo un’indicazione operativa.

Il sito web non garantisce la correttezza e non si assume la responsabilità sull’uso delle informazioni riportate.